資産運用を続けていると、時には保有している資産が大きく値下がりし、対応に頭を悩ませることがありますよね。

現在、東証に上場している「NEXT FUNDS 東証REIT指数連動型上場投信(1343)」が軟調な値動きを続けています。

昨年末からの下落が「絶好の仕込み時なのか」、それとも「まだ手を出してはいけない落ちてくるナイフなのか」と迷う方も多いのではないでしょうか。

投資において最も避けたいのは、感情に流されてその場の雰囲気で売買してしまうことです。

そこで今回は、「東証REIT指数(1343)」を今「買い」と判断する理由と、逆に今は「買うべきでない」と判断する理由を、それぞれ3つずつ客観的に整理しました。

東証REIT指数(1343)を今「買い」と判断する3つの理由

まずは、現在の価格下落を「チャンス」と捉える場合のポジティブな要因です。長期・分散・積立を基本とする投資家にとって、以下の3点は非常に魅力的な条件と言えます。

分配金利回りが「高水準」に達している

J-REITを保有する最大の目的は、毎月、あるいは定期的に振り込まれる安定した分配金です。

価格が下落した結果、東証REIT指数(1343)の分配金利回りは4.7%にまで上昇しています。個別銘柄のJ-REITに目を向ければ、利回りが5%〜6%を超えているものも珍しくありません。

日本の高配当株市場も活況ですが、業績によって配当が乱高下しやすい株式に比べ、不動産の賃料収入を原資とするREITは分配金の予測可能性が比較的高いのが特徴です。

この高い利回りを味方につけ、中長期的にキャッシュフローを強化したい投資家にとっては、またとない仕込み場に見えるはずです。

圧倒的な割安感(NAV倍率0.8倍台前半)

不動産投資信託の割安さを測る指標に「NAV倍率(純資産倍率)」があります。これは株式投資でいう「PBR(株価純資産倍率)」のようなもので、1.0倍が基準となります。

現在、J-REIT市場平均のNAV倍率は0.8倍台まで低下しています。これは、「REITが保有している一等地のオフィスビルやマンションなどの純資産価値に対して、市場でついている価格が2割近く安く放置されている」という状態を意味します。

過去の歴史を見ても、NAV倍率が0.8倍台まで売り込まれた局面は、中長期的には絶好の買い場であったケースが多く、バリュエーション(投資価値)の観点からは明らかに「売られすぎ」の領域に入っています。

中長期的な「インフレヘッジ(物価上昇対策)」としての機能

足元では金利上昇が逆風となっていますが、その背景にあるのは「デフレからの脱却」と「緩やかなインフレ」です。

本来、不動産という「実物資産」はインフレに強い特性を持っています。物価や人件費が上がれば、中長期的にはオフィスビルや商業施設の賃料、そして物件そのものの価値も上昇していくからです。

目先の金利上昇によるショックが一巡した後は、インフレによる賃料収入の増加が分配金の押し上げ要因となります。

マクロ経済がインフレ基調にある今だからこそ、実物資産の裏付けがあるREITをポートフォリオに組み入れる大義名分があります。

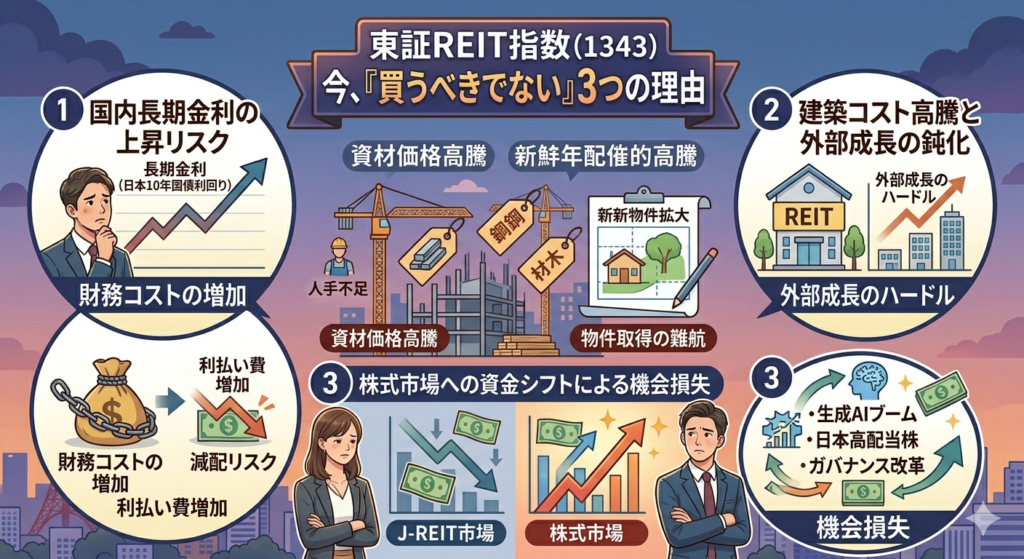

東証REIT指数(1343)を今「買うべきでない」3つの理由

一方で、市場がこれだけ弱気になっているのには、それ相応の深刻な理由があります。次に、投資を見送るべき、あるいは慎重になるべきネガティブな要因を3つ挙げます。

国内長期金利の上昇が「長期化・高止まり」するリスク

J-REITにとって、金利の上昇は最大の天敵です。理由は大きく分けて2つあります。

- 財務コストの増加

- REITは銀行からの借入金を活用して不動産を購入しています。日本の10年物国債利回り(長期金利)が約29年ぶりの高水準まで上昇している現在、将来的な借り換えのタイミングで利払い費が増加し、将来の分配金が減る(減配)リスクがあります。

- 国債との利回り差(イールドスプレッド)の縮小

- リスクのない国債の利回りが上がると、わざわざリスクを取ってREITを買うメリットが薄れます。投資家が「もっと高い利回り」を求めるようになると、利回りを上げるために価格はさらに下落せざるを得なくなります。

日銀の金融政策正常化がどこまで進むか不透明な現状では、金利上昇による価格下落圧力がいつ止まるか見通せないリスクがあります。

建築コストの高騰と物件取得の難航

現在の不動産業界は、深刻な人手不足や資材価格の高騰による「建築コストの上昇」に直面しています。

これにより、REITが古い物件を売却し、新しい優良物件を建てたり購入したりして規模を拡大していく「外部成長」のハードルが非常に高くなっています。

利回りの低い物件を高値で掴まざるを得なくなったり、開発計画が遅延したりすれば、REIT全体の成長ストーリーが描けなくなります。

価格が下がっているとはいえ、中身の「成長性」が鈍化しているのであれば、無理に資金を投じるべきではないという見方も成立します。

株式市場への資金シフトによる「機会損失」

現在のマーケットは、生成AIブームや企業のガバナンス改革を背景に、国内外の株式市場が強い動きを見せています。

投資の世界には「セクターローテーション」という資金の循環があります。世界中の大口投資家(機関投資家)が、低迷するJ-REITから、高い成長が期待できるハイテク株や、資本効率の改善が進む日本の高配当株へと資金を移しているのが現状です。

このようなトレンドの中で、あえて逆張りのJ-REITに資金を固定してしまうと、株式市場の上昇トレンドに乗れず、資産全体の拡大スピードが遅れるという「機会損失」につながる恐れがあります。

最後に

今回は「東証REIT指数(1343)」の「買いの理由」と「買うべきでない理由」をそれぞれ3つずつ見てきました。

| 買いの理由 | 買うべきでない理由 |

|---|---|

| ① 分配金利回りが4.7%と魅力的な高水準 | ① 国内金利の上昇によるコスト増と減配リスク |

| ② NAV倍率0.8倍という圧倒的な割安感 | ② 建築コスト高騰に伴う外部成長の鈍化 |

| ③ インフレ局面における実物資産の強み | ③ 好調な株式市場の裏での機会損失(資金流出) |

こうして整理すると、どちらの主張にも強い説得力があることが分かります。では、私たち個人投資家はどのように判断すれば良いのでしょうか。

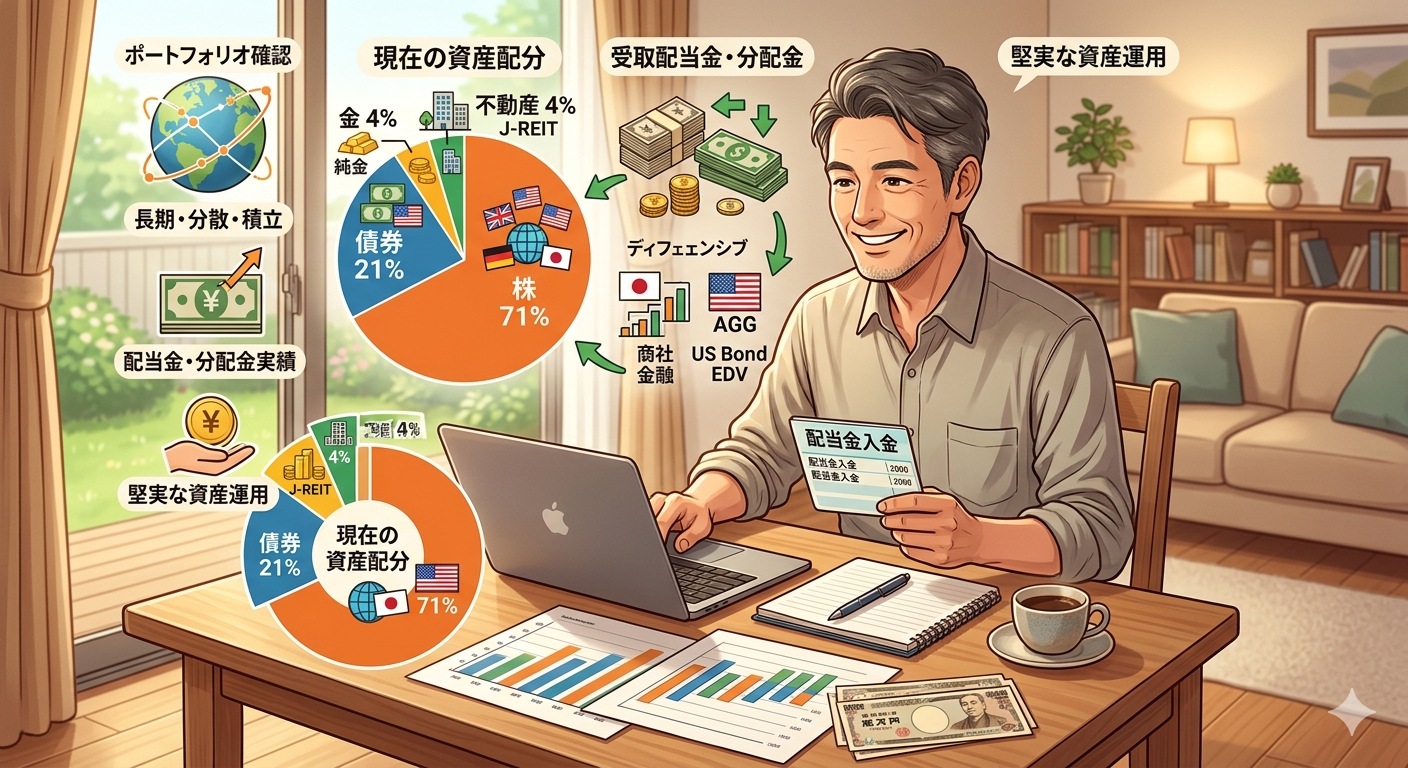

その答えは市場の動向ではなく「自分自身が定めたアセットアロケーション(資産配分)のルール」の中にあるのではないでしょうか。

私の場合、投資方針が「長期・分散・積立」であり、ポートフォリオにおける不動産(J-REIT)の目標比率を5%としています。

今回の下落によってポートフォリオに占める不動産(J-REIT)の比率が下がってきていましたので、目標比率を維持するために買い増しを行いました。

明確な保有ルールがなく「利回りが高くて値下がりしているから」という理由だけで闇雲に比率を増やしていくのは、合理性や一貫性が無いように思います。

自分の投資目的(インカムゲイン、資産の分散)に照らし合わせて、ルール通りに淡々と投資行動をとることこそが、荒れた相場を生き残り着実に資産を築いていくのではないでしょうか。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント