先日6月12日、日本経済新聞社から「日経平均高配当株 50 指数の銘柄定期入れ替えについて」が公表されました。その内容は以下の通りです。

- 採用銘柄

- 1925 大和ハウス工業

- 3092 ZOZO

- 3289 東急不動産ホールディングス

- 3405 クラレ

- 4523 エーザイ

- 6902 デンソー

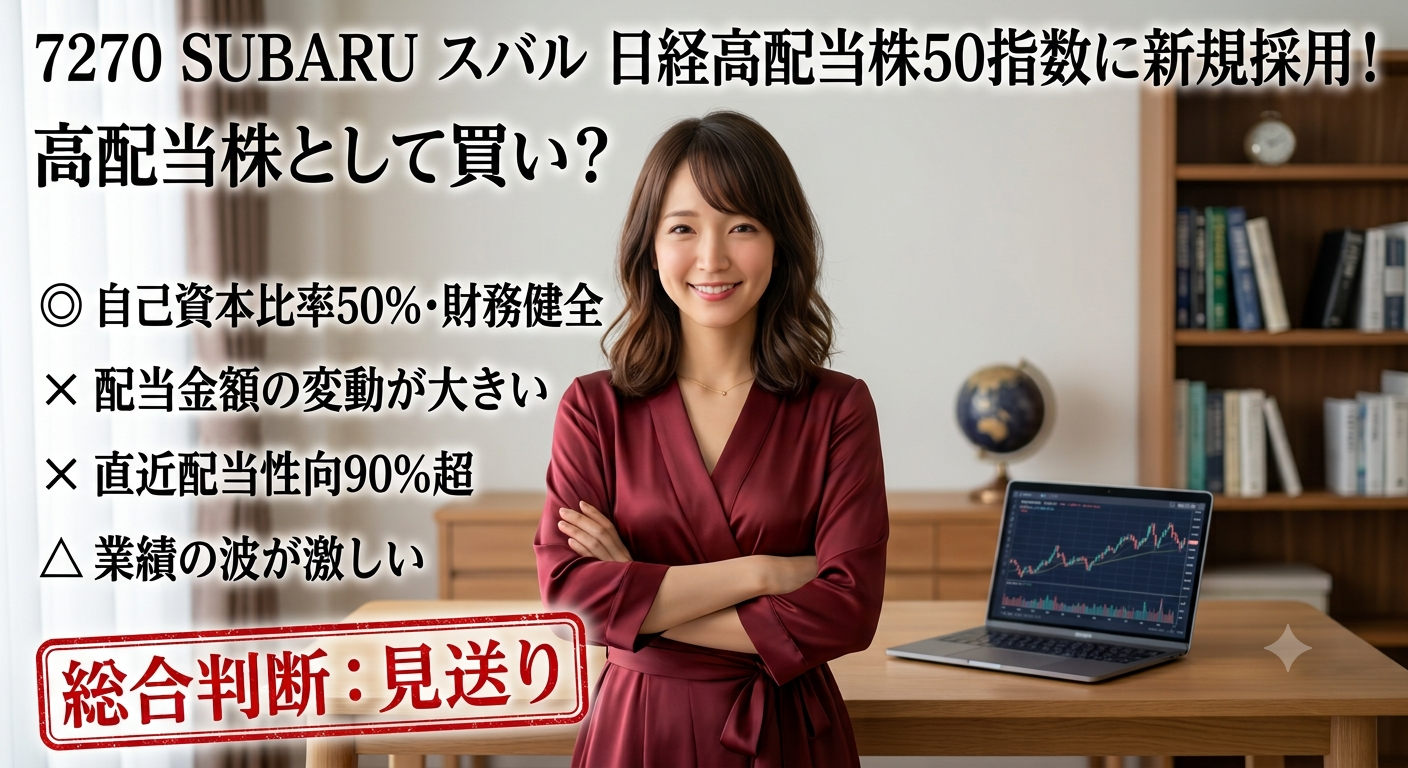

- 7270 SUBARU

- 8253 クレディセゾン

- 8304 あおぞら銀行

- 8750 第一ライフグループ

- 8795 T&Dホールディングス

- 除外銘柄

- 4061 デンカ

- 5214 日本電気硝子

- 5706 三井金属

- 6113 アマダ

- 8053 住友商事

- 8058 三菱商事

- 8411 みずほフィナンシャルグループ

- 9147 NIPPON EXPRESSホールディングス

私は「NF・日経高配当50 ETF(1489)」を保有していますし、その採用銘柄のうち何銘柄かは、個別でも保有しています。

そこで、今回の採用銘柄の中で個別に保有してもよいと思える銘柄を検討してみることにしました。

今回の記事では「7270 SUBARU」について書き記していきます。

私の高配当株選定基準

まずは、私の「高配当株購入時の選定基準」を紹介します。

過去10年の決算を参考に以下のように決めています。

- 売上高

- 基本的に右肩上がり又は一定で増減が激しすぎないこと

- 一株利益(EPS)

- 右肩上がり又は一定で増減が激しすぎないこと

- 営業利益率

- 5%以上あること、10%以上であれば◎

- 自己資本比率

- 40%以上であること、40%以下は基本的に購入しない

- 営業CF

- 過去10年で赤字の年がないこと、1年でも赤字があれば購入しない

- 一株当たり配当金

- 増配傾向であること、増減が激しかったり、過去10年で無配の年が1年でもあれば購入しない

- 配当性向

- 30%~50%が理想。80%を超えている銘柄は危険

このルールでガチガチに固めて選定しているわけではなくて、総合的に判断して「購入してもよい銘柄」か「購入しないほうが良い銘柄」かを決定しています。

SUBARUを分析

株式会社SUBARUは、1917年創業の「中島飛行機」を前身とする日本の自動車・航空宇宙メーカーです。航空機開発で培われた安全思想を継承した「安心と愉しさ」をクルマづくりの根幹に掲げています。

独自の「水平対向エンジン」と「シンメトリカルAWD(4輪駆動)」を組み合わせた抜群の走行安定性や、先進安全運転支援システム「アイサイト」による高い衝突回避性能が特徴です。

熱狂的なファン(スバリスト)に支えられる強いブランド力を持ち、北米市場を中心にグローバルで高い存在感を発揮しています。

売上の約7割を北米市場に依存しているため「為替(ドル円)」や「アメリカの景気動向」に業績が左右される特徴があります。

売上高

- 判定:〇

- 詳細: 2016年〜2020年頃は3兆円台で推移。その後、コロナ禍や半導体不足による大減産期(2021年〜2022年)に一時2兆円台へ落ち込みましたが、直近(2024年〜2025年期)は円安の追い風と生産回復もあり、4兆円台後半まで大きく伸ばしています。 自動車メーカーとしては比較的底堅く、右肩上がりのトレンドを維持していると言えます。

一株利益(EPS)

- 判定:△

- 詳細: SUBARUは米国市場への依存度が極めて高く、為替(ドル円)や半導体不足の影響を大きく受けてきました。 2016年(EPS 約560円)をピークに、コロナ禍、半導体不足が重なった2021年・2022年には一時100円前後まで大きく落ち込みました。しかし、その後、回復を遂げて2024年には500円台になっています。直近の2026年は再び100円台になり、安定していません。

営業利益率

- 判定:△

- 詳細:2010年代は10%以上あったのですが、その後は10%を切る水準が続いていて、コロナ禍で3%台になり、回復したものの、直近の2026年は米国の販売減やBEV関連の減損損失計上による大幅な減益で0.84%にまで落ち込んでいます。

自己資本比率

- 判定:◎

- 詳細: 自己資本比率は50%前後で推移しています。 自動車メーカーは巨額の設備投資が必要なため借入金が多くなりがちですが、SUBARUは多くの現金を保有しており、実質無借金経営に近い状態を維持しており、財務健全性は高いです。

営業キャッシュフロー

- 判定:◎

- 詳細: 業績は波がありますが、過去10年間で営業キャッシュフローが赤字になった年は一度もありません。 本業でしっかりと現金を稼ぎ出す力の高さが証明されています。

一株当たり配当金

- 判定:×

- 詳細: 過去10年で「無配」の年は一度もありませんが、EPSが落ち込んだ2021年や2022年は、ピーク時の半分以下に大幅に減配されています。一方で、業績が回復した近年は年100円規模まで増配されていて、配当金額が大きく変動しています。

配当性向

- 判定:×

- 詳細: SUBARUは「配当を株主還元の基本と位置づけ、累進的な配当を目指し、DOE(親会社所有者帰属持分配当率)を3.5%と設定しております」としています。累進配当は良いのですが直近の配当性向が90%を超えてしまっています。

総合判断

ポイント

- 業績の変動が大きい

- 売り上げやEPSなど、業績の変動が大きく安定していません

- 資金力はある

- 実質無借金で1兆円以上の現金を抱えており、過去の貯金(利益剰余金)も潤沢なため、配当を支払う力はありそう

- 今後の減配リスクは低い?

- 「これからは貯金を基準に配当を出す(DOE3.5%・累進配当)」と宣言しているため、今後は減配しにくいが、直近では配当性向が90%を超えている

以上のことからSUBARUは「購入しないほうがよい銘柄」という結論になりました。

最後に

今回は「SUBARU」について、私の「高配当株購入時の判断基準」に沿って分析をしてみました。

ちなみに、SUBARUの現在の株価は2,500円台で推移しており、中東情勢の悪化以降は大きく下落しています。また、配当利回りは4.6%程度です。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。

投資については自己責任でお願いします。

紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

どなたかの参考になれば嬉しいです。

コメント