テレビのニュースを見ていると、 「日銀がマイナス金利を解除しました」 「アメリカが利上げを発表しました」 といった言葉がよく流れてきます。

「キンリ? %(パーセント)とか出てきて難しそう……」 「大人の世界の話でしょ?」

そう思うかもしれません。でも実は、この「金利(きんり)」は、私たちが生きている社会で、ものすごく重要な仕組みなのです。

もし将来、「家を買いたい」「車が欲しい」「新しいビジネスを始めたい」と思ったとき、この金利の知識があるかないかで、人生の難易度が大きく変わります。

今回は、お金の世界の裏ルールである「金利の正体」を、解き明かしていきます。

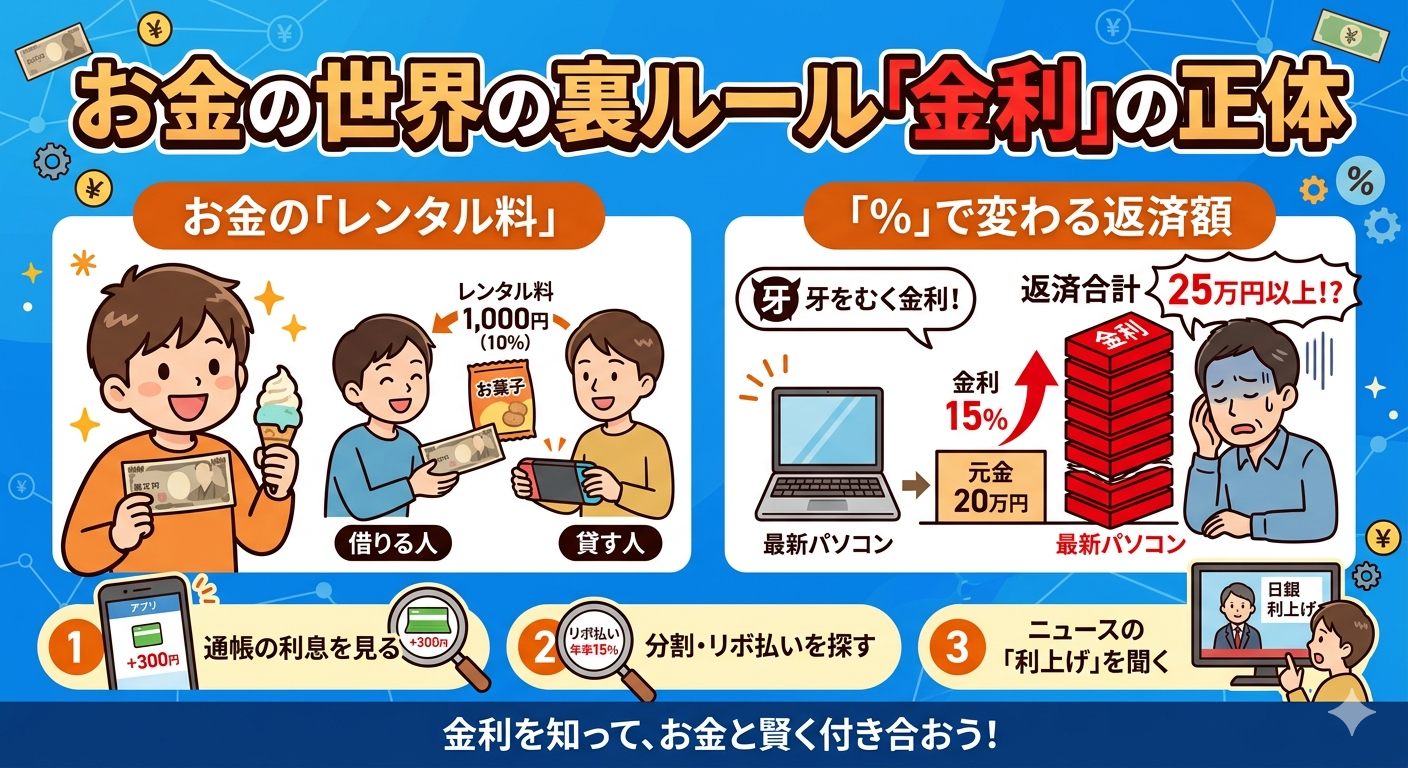

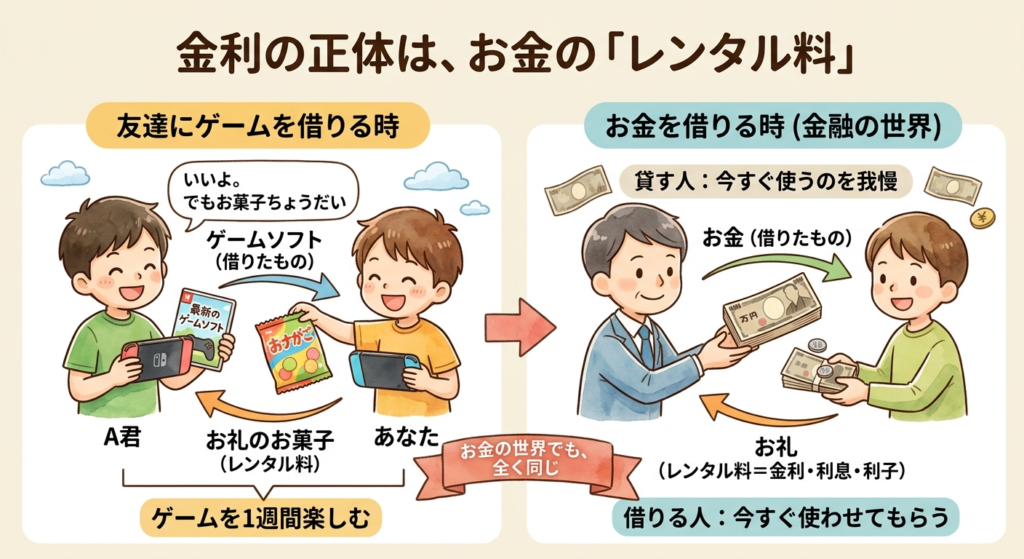

金利の正体は、お金の「レンタル料」

「金利(利息・利子)」の正体は、ズバリ「お金のレンタル料」です。

これだけだとピンとこないかもしれないので、身近なもので例えてみましょう。

友達に「最新のゲームソフト」を借りる時

手に入りにくい最新のゲームソフトがあるとします。友達のA君がそれを買いました。あなたは「どうしても1週間だけ貸して!」と頼みます。

A君は「いいよ。でも、その代わり僕がゲームを遊べない間、お菓子をちょうだいよ」と言いました。

君はゲームを1週間楽しんだあと、A君に「ゲームソフト(借りたもの)」と、お礼の「お菓子(レンタル料)」をセットにして返しますよね。

お金の世界でも、全く同じことが行われています。

- 貸す人

- 今すぐお金を使う権利をガマンする代わりに、お礼をもらう。

- 借りる人

- 今すぐお金を使わせてもらう代わりに、お礼(レンタル料)を払う。

この、お金を貸し借りするときに発生するお礼(レンタル料)のことを、金融の世界では「金利(利息・利子)」と呼ぶのです。

「%(パーセント)」で決まる、レンタル料のルール

ゲームソフトなら「お菓子」で済みますが、お金のレンタル料はどうやって決まるのでしょうか?

お金の世界では、「借りた金額に対して、1年間で何パーセントのレンタル料を払うか」というルールがあります。これが「金利(年利)」です。

例えば、あなたが友達から「10,000円」を「金利 10%(年利)」という約束で1年間借りたとします。

1年後、あなたが友達に返さなければいけない金額はいくらでしょうか?

- 借りたお金(元金) 10,000円

- 1年間のレンタル料(利息) 10,000円 × 10% = 1,000円

- 返すお金の合計 10,000円+1,000円=11,000円

つまり、あなたは「1年間、10,000円を自由に使える権利」を、1,000円のレンタル料で買ったということになります。

もしこれが金利「1%」ならレンタル料は100円ですし、金利「5%」なら500円になります。この「%」の数字が大きければ大きいほど、「お金を借りるためのコスト(レンタル料)が高い」ということになります。

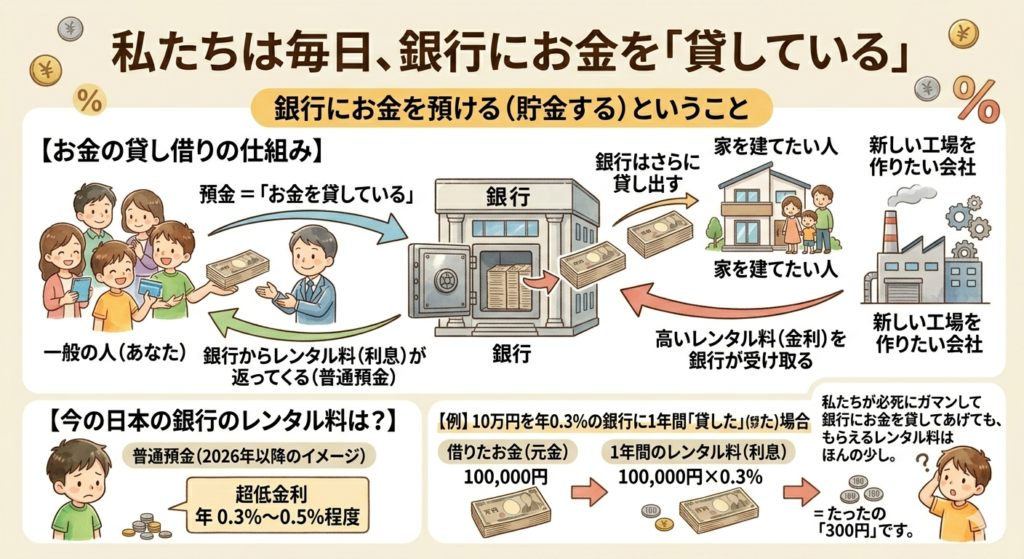

私たちは毎日、銀行にお金を「貸している」

普段の生活では「誰からもお金を借りてないし、貸してもいないよ」と思うかもしれません。 いいえ、実はあなたも、あなたの親御さんも、毎日のようにお金の貸し借りをしています。

それが「銀行にお金を預ける(貯金する)」ということです。

多くの人は「銀行にお金を『預かってもらっている』」と思っていますが、経済の仕組みから見ると、実は「私たちは銀行にお金を『貸してあげている』」というのが正しい視点です。

銀行は、あなたや日本中の人から集めた貯金(=借りたお金)を、そのまま金庫に眠らせているわけではありません。

そのお金を「家を建てたい人」や「新しい工場を作りたい会社」にさらに貸し出して、高いレンタル料(金利)を受け取っているのです。

今の日本の銀行のレンタル料は?

銀行は、私たちからお金を借りているわけですから、私たちに「レンタル料(利息)」を払わなければなりません。 しかし、今の日本の一般的な銀行(普通預金)の金利は、ものすごく低いです。 (※2026年以降、少しずつ金利は上がってきましたが、それでもまだ年0.3%〜0.5%程度です)

もし、金利が「0.3%」の銀行に、あなたががんばって貯めた10万円を1年間貸してあげた(預けた)とします。 1年後、銀行からもらえるレンタル料はいくらでしょうか?

100,000円 × 0.3% = たったの「300円」です。

私たちが必死にガマンして銀行にお金を貸してあげても、もらえるレンタル料はほんの少しなのです。

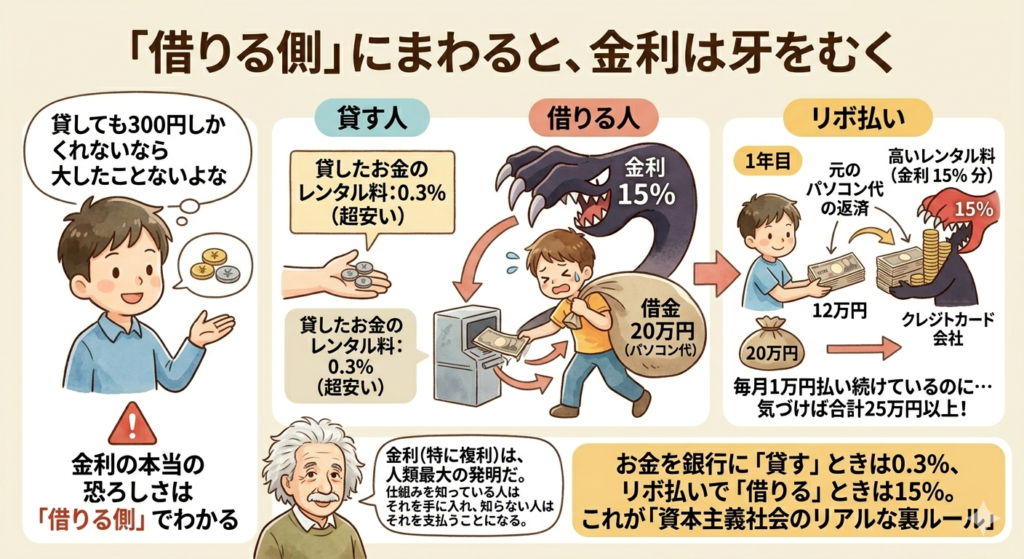

「借りる側」にまわると、金利は牙をむく

「貸しても300円しかくれないなら、金利なんて大したことないよな」

そう油断してはいけません。金利の本当の恐ろしさは、あなたが「お金を借りる側(借金をする側)」にまわったときに初めてわかります。

世の中には、いろいろな「お金の借り方」があります。

- 住宅ローン(家を買うとき)

- 金利 約0.5%〜3%(比較的安い)

- 自動車ローン(車を買うとき)

- 金利 約3%〜

- クレジットカードのリボ払い(買い物)

- 金利 約15%(ものすごく高い)

ここで、大人になってクレジットカードを持つようになったとき、一番気をつけてほしい「リボ払い(リボルビング払い)」の例を説明します。

例えば、どうしても欲しい20万円の最新パソコンがあったとします。今はお金がありません。

「毎月1万円ずつの支払いでいいよ。その代わり手数料(金利)は15%ね」という甘い言葉に乗って、リボ払いで買ってしまったとします。

「毎月1万円なら、バイト代から払えるし余裕やん!」と思うかもしれません。 しかし、ここに金利(レンタル料)が乗ってきます。

- 1年目、あなたが返した12万円のうち、かなりの金額が「パソコン代の返済」ではなく、「高いレンタル料(金利15%分)」として吸い取られてしまいます。

- 結果として、なかなか元の「20万円」が減らず、毎月1万円を払い続けているのに、気づけば合計で25万円以上も支払っていた……なんてことが普通に起こるのです。

アインシュタインという偉大な科学者は、こう言ったとか言っていないとか。 「金利(特に複利)は、人類最大のの発明だ。仕組みを知っている人はそれを手に入れ、知らない人はそれを支払うことになる」

お金を銀行に「貸す」ときは0.3%しかくれないのに、クレジットカードで「借りる」ときは15%も取られる。これが、資本主義社会のリアルな裏ルールです。

最後に

普段の生活で「%」のついた数字を見る機会はたくさんあります。 最近の日本は、ほんの数年前までの「金利がほぼゼロ」だった時代から、少しずつ「金利がある当たり前の世界」へと変化し始めています。あなたが社会に出る頃にはこの金利の動きがもっとダイナミックになっているかもしれません。

これからの時代、何も知らずに「ただなんとなく」お金を借りたり、銀行に預けっぱなしにしたりするのは危険です。

金利という名の「お金のレンタル料」の仕組みを正しく理解し、「自分は今、お金を貸す側(得をする側)にいるのか、借りる側(奪われる側)にいるのか」を常に意識してください。

以下の3点について行動してみましょう

- 通帳の「利息」の欄を見てみよう

- 自分の銀行口座の通帳(またはアプリ)を開いて、「利息」として何円入っているか確認してみよう。「これが銀行からのお礼なんだ」と実感できます。

- お店の「分割払い」「リボ払い」の看板を探そう

- 街の電気屋さんやネット通販で「月々〇〇円!」という文字を見つけたら、小さく書かれている「実質年率(金利)」の数字を探してみてください。

- ニュースの「利上げ」に耳を傾けよう

- テレビやYouTubeのニュースで「日銀」や「金利」という言葉が出たら、「あ、お金のレンタル料の話をしてるんだな」と注目してみまよう。

最後まで読んでいただき、ありがとうございました。

コメント