今回の記事では家計簿を公開してみることにしました。具体的な金額ではなく、収入を100とした場合の「割合」で記しています。

家計簿とは、家庭のお金の動きがどのようになっているのか把握するための重要なものです。収入がいくらで、何にいくら使っているのかわからないことには何も始まりません。

家計の状況はもちろん、家計管理の仕方や家計簿を長くつけるコツなども合わせて紹介していきます。

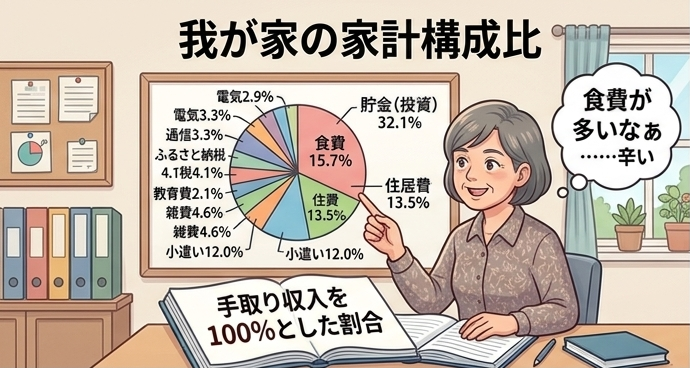

我が家の家計構成比

先月の収支構成は以下の通りです。

| 費目 | 構成比 (%) |

| 貯金(投資) | 32.1 |

| 食費 | 15.7 |

| 住居費 | 13.5 |

| 小遣い(家族分) | 12.0 |

| 雑費 | 4.6 |

| 水道 | 4.4 |

| ふるさと納税 | 4.1 |

| 通信 | 3.3 |

| 電気 | 2.9 |

| 教育費 | 2.1 |

| 医療費 | 1.9 |

| 自動車関連 | 1.7 |

| ガス | 1.7 |

※数値は手取り収入を100%とした割合です。

食費が多いと思っているのですが、これは私一人ではどうしようもできないのが辛いところです……

今どきではない「現金管理」

我が家の家計管理は、今のデジタル全盛の時代にあっては極めて珍しい、昔ながらのアナログな方法をとっています。

毎月の給料日後に銀行から必要な現金を下ろし、それを費目ごとに封筒へ分けるという手順です。

正直に言えば、手間も時間もかかる非常に面倒な作業です。

QRコード決済やクレジットカード決済は非常に便利でスマートですが、家計管理の枠内ではあえて一切使いません。

なぜ、これほど非効率なことをするのかというと、現金という「実体」を物理的に手放すことで、「今、自分はお金を使っているのだ」という実感を自分自身にしっかりと刻み込むためです。

スマホの画面上の数字が減るだけではなく、現金を使う不便さこそが、お金を使う一種の障壁になり支出を抑制で来ているのではないかと思っています。

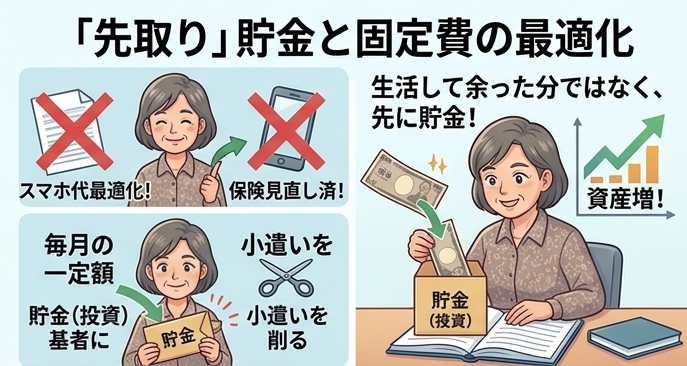

「先取り」貯金

貯蓄率30%以上を達成しているというと、さぞかし厳しい節約をしているのだろうと思われるかもしれません。

しかし、実際はそんなことはなく、極端で無茶な節約はしていません。

保険の見直しやスマホ代の最適化といった、一般的に言われている固定費の最適化は行っていますが、それ以上は生活の質を極端に制限するようなことは避けています。

投資節約界隈ではよく言われていることですが「生活して余った分を貯金(投資)する」のではなく「毎月一定額を先に貯金(投資)して除けておき、残ったお金で生活する」という先取りの仕組みを徹底しています。

この毎月の一定額は、余程の緊急事態がない限り死守してきました。一度でも例外を作ってしまうと、それが「逃げ道」になってしまうことを知っているからです。

もし、どうしても予算が厳しくなる月があれば「小遣いの割合を減らして貯金(投資)に充てる」ようにしてこの一定額は守り続けてきました。

15年続く「緩さ」がカギ

家計簿をつけ始めて、もう15年以上になります。毎月欠かさず抜けなくつけ続けていますが、決して緻密に管理しているわけではありません。

単位は1,000円単位で十分です。何に使ったか思い出せない支出や、実際の残高と家計簿上の多少のズレは、深く悩まずに潔く「使途不明金」として処理します。細かすぎる管理は、必ずいつか疲れてしまいます。

また、私は家計簿をつけるときは「今月はいくら貯金(投資)に充てられるかな」と考えるようにしてモチベーションを維持するようにしています。資産が増えることは嬉しいですからね。

最後に

様々なネット記事などを見ていると、家計簿をつけている人の割合は5割程度だそうです。

どのようにしてつけているのかというと、多い順で、スマホ(家計管理アプリ)、手書き家計簿、PC(エクセルなど)ということです。

私の感覚では「結構多いな」と思いました。スマホの家計管理アプリが普及して家計簿をつけるハードルが下がってきたからでしょうかね。

私の貯蓄率は約32%です。この数字は一般的には優秀と言われるラインですが、投資節約界隈のネットやYouTube、SNSを見ると、貯蓄率50%超えなんて人もゴロゴロ出てきます。

これを見て「うちは、まだまだだなぁ」とか「もっと節約してうちも貯蓄率50%を目指さないと」なんて思ってしまうのが人間というものなのですが、他人に影響される必要は全くありません。

個々の家庭で収入や環境は違いますので、貯蓄率も違って当たり前です。数字の達成を競ったり、他人の家計と比較して焦ったりすることは、自分の人生の軸を他人に預けることと同じになってしまいます。

最後まで読んでいただきありがとうございました。

コメント