最近、メディアやSNSで「NISA貧乏」という言葉がよく出てきます。

新NISAの積立額を無理に設定したせいで、現在の生活が困窮している人を指す言葉だそうです。しかし、この言葉を聞くたびに私は強い違和感を覚えます。

そもそも、個人の家計管理や人生の優先順位をどう決めようが、それは個人の勝手です。

将来の不安に対して「今を節約して投資に回す」というのは、極めて合理的で自律的な判断です。それを「貧乏」とバカにしたように言うのは、あまりに想像力が欠如しているのではないでしょうか。

今回の記事では、「NISA貧乏」という言葉に対する私の考え、私たちが直面している過酷な現実について書き記していきます。

「NISA貧乏」に思うこと

「NISA貧乏」という言葉について私が感じたことを偉そうにツラツラと書いていきます。愚痴にも近いものがあり、お聞き苦しい点もあるかと思いますがお許しください。

投資環境の激変と「羨望」

私が投資を始めた頃を思い返せば、今のような便利な制度は存在しませんでした。NISAはおろか、iDeCoも普及しておらず、ましてやスマートフォン一つで世界中の指数に低コストで投資できる環境など夢のまた夢でした。

今、多方面から有益な情報を得て、非課税という強力な武器を手にしている若い世代は、正直に言って羨ましいと感じます。

この恵まれた環境を活かそうと、若者が必死に資産形成に励むのは当然です。

彼らは単にお金を持っていないのではありません。将来の自分を守るために、今の消費を後回しにするという「賢明な選択」をしているのです。

それを「貧乏」と呼ぶのは、彼ら(私たち)の努力や危機感に対する無理解でしかありません。

なぜ今を楽しめないのか?

「若いうちにしかできない体験がある」「今を全力で楽しもう」といった甘美な言葉があふれています。しかし、今の日本で誰が手放しにそんなことを言えるでしょうか。

年金問題、物価高、一向に上がらない実質賃金。こうした状況下で、給料を趣味や娯楽に湯水のごとく使う無邪気な消費行動は、もはやリスクでしかありません。

お金を残して、将来安心したいという欲求は、人間として極めて根源的なものであり、健全な防衛本能です。

私のようなオッサン世代であっても、若者であっても、将来のことを考えたら娯楽などの浪費に全振りするなんて到底考えられないのです。

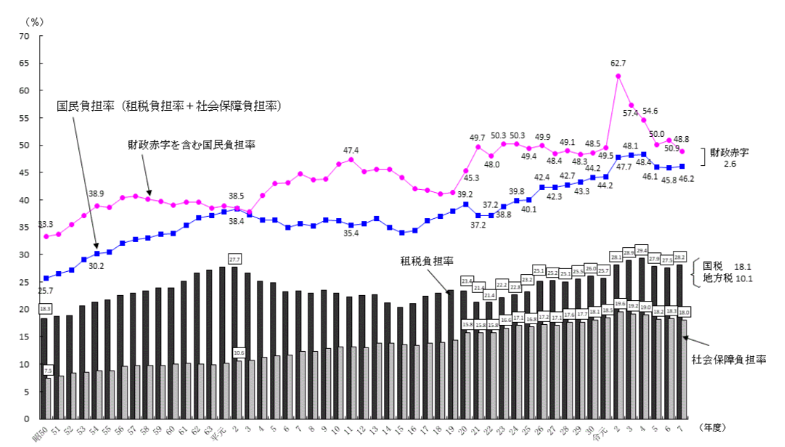

国民負担率50%という「国家の異常」

ここで直視すべきは、個人の節約術ではなく、私たちが置かれているマクロな環境です。国民負担率(租税負担と社会保障負担を合わせた割合)が50%に近いという現状は、どう考えても異常事態です。

働いても働いても、約半分は国に持っていかれる。その残った僅かな資金を、さらに消費に回せと強要するのは酷というものでしょう。

税金として徴収しすぎているからこそ、個人の手元に残るお金が減り、将来に備えるための防衛策として投資を選ばざるを得なくなるのです。

「世の中にお金が回らない」という欺瞞の正体

「みんなが投資に回して消費を控えると、経済が冷え込んで困る」という批判があります。しかし、これは本末転倒です。経済が回らない責任を個人の投資行動に求めるのは筋違いです。

「NISA貧乏」という言葉を流行らせているのは、おそらく消費を促したい側や、国民に「散財」を期待する側の論理でしょう。

彼らにとって、個人の将来の安定よりも、今現在の売上や税収の方が重要なのかもしれません。しかし、私たちの人生を守るのは国でも企業でもなく、自分自身だけです。

もし本当に経済を回したいのであれば、国は「税金をとるな」と言いたいところです。

本当の「貧乏」とは何か

「NISA貧乏」と揶揄される人々は、実は最も「将来の富」に近い場所にいます。

一方で、今を謳歌しているように見えても、資産形成を怠り、将来的に国の社会保障に盲目的に依存せざるを得なくなる状態こそが、はるかにリスクの高い「本当の貧乏」への道ではないでしょうか。

今の生活を極限まで切り詰めてでも、将来の100万円、1000万円を積み上げることに安らぎを感じるならば、それは立派な価値観であり、それを蔑む権利は誰にもありません。

月々10万円の積立シミュレーション

新NISAのつみたて投資枠で現実的かつ「無理をしている」と言われかねない月額10万円(年間120万円、15年間で1,800万円)を、世界経済の成長率に近い年利5%で運用したと仮定して、簡単にシミュレーションをしてみました。

新NISA積立シミュレーション(月10万円 / 年利5%)

| 経過年数 | 投資元本 | 運用益(非課税) | 資産合計(期待値) |

|---|---|---|---|

| 5年後 | 600万円 | 約80万円 | 680万円 |

| 10年後 | 1,200万円 | 約353万円 | 1,553万円 |

| 15年後 | 1,800万円 | 約873万円 | 2,673万円 |

| 20年後 | 1,800万円(追加投資無) | 約1,611万円 | 3,411万円 |

| 25年後 | 1,800万円(追加投資無) | 約2,554万円 | 4,354万円 |

| 30年後 | 1,800万円(追加投資無) | 約3,757万円 | 5,557万円 |

※NISAの枠(1,800万円)を埋めたあとは追加の投資は無しです。

ポイントは3つあります。

- 積立15年目まで

- 15年目までは投資元本に対して運用益の割合は多くありませんが、15年目以降は資産合計の約3分の1以上が「お金が働いて稼いだ分」になっていきます。(しかも非課税)

- 新NISAが始まって、まだ数年ですが、15年という歳月を耐え抜いた者だけが見える景色があることを強調しておきます。15年後に気づいても遅いのです。

- 後半10年の驚異的な伸び

- 前半の10年間の資産の伸び(873万円)と後半の10年間の資産の伸び(2,146万円)が追加投資していないにも関わらず、桁違いになってきます。

- 「今、給料を浪費に使う」ということは、この後半の爆発的な果実をすべてドブに捨てることになります。これを「貧乏」と呼ぶことは、いかに目先のことしか見えていないことの証しです。

- 20年目以降の逆転現象

- 20年目以降は投資元本を運用益が超えてきます。(資産合計が投資元本の2倍以上に)

- 自分の労働で稼いだお金と同額のお金が市場に誕生する瞬間です。国民負担率が50%近く、働く意欲が削がれる日本において、これほど頼もしい味方がいるでしょうか。

最後に

他人が何と言おうと、自分で稼いだお金をどのように使おうが勝手です。重税国家日本において、NISAを駆使して自衛に走るのは、私たちが選ぶことのできる数少ない賢明な手段です。

「今を楽しめ」という言葉に責任を取ってくれる他人は一人もいません。

私は、私自身の投資方針である「長期・分散・積立」の視点に立ち「外野の雑音を気にすることなく、淡々と、そして着実に資産を積み上げていく」ということをこれからも実行していきたいと思います。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント