ある日、Yahoo!ファイナンスの「投資信託ランキング(人気、資金流入)」のランキングを見て、私は目を疑ってしまいました。

1位から3位までのランキングは以下の通りでした。(2026年5月5日時点)

| 順位 | ファンド名 | 基準価額 |

| 1 | eMAXIS Slim 全世界株式(オルカン) | 35,539円 |

| 2 | インベスコ 世界厳選株式(毎月決算型) | 8,888円 |

| 3 | eMAXIS Slim 米国株式(S&P500) | 41,553円 |

新NISAが始まり、コストの低いインデックスファンドが主役の時代になったはずなのに、オルカンとS&P500の間の2位にランクインしていたのは「インベスコ 世界厳選株式オープン(毎月決算型)」という、聞きなれない…というか初めて聞いた投資信託でした。

今回の記事では、この「インベスコ 世界厳選株式オープン(毎月決算型)」という投資信託について、オルカンと将来の資産額の差を簡単に計算してみました。

誰が買っているのか?ランキングの裏側を推察

この「インベスコ 世界厳選株式(毎月決算型)」という投資信託の名称……。私は普段からネット証券を使い、YouTubeの投資系チャンネルやネット上の投資系のサイトを見ていますが、正直、聞いたことがありません。

なのに、資金流入ランキングで全体の2位に入っているということは、相当売れているのでしょう。現に純資産は約3.6兆円です。

ここから透けて見えるのは、銀行や証券会社などの「窓口」での販売力ではないでしょうか。

想像してみてください。定年を迎え、退職金の置き所に悩む方が銀行へ行く。そこで窓口担当者から「今、ランキングで上位の人気商品ですよ」「毎月、年金にプラスして分配金が受け取れますよ」と勧められたら……。

金融リテラシーが高くない人が、プロの言葉を信じて購入している構図が浮かびます(間違っていたらスイマセン)。以前の私なら購入していたかもしれません。

しかし、その人気の裏には、私たち投資家が支払う大きなコストが隠されています。

信託報酬などの費用

「インベスコ 世界厳選株式(毎月決算型)」のコストは、ネット専用のインデックスファンドを見慣れた私からすると驚愕のレベルです。

- 信託報酬

- 年率 1.903% (税込)

- 購入時手数料

- 最大 3.3% (税込)

- 信託財産留保額

- 0.3%

オルカンとの比較

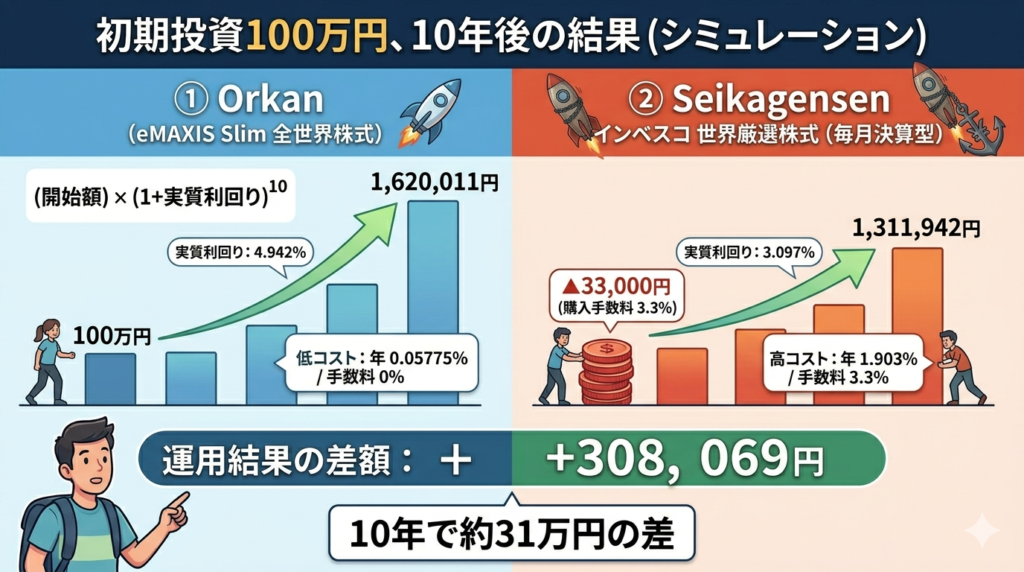

そこで、ランキング1位の「eMAXIS Slim 全世界株式(オルカン)」と以下の条件で比較をした場合、将来の資産額にどの位の差が生じるのか、簡単に計算してみました。

- 初期投資は100万円

- 想定年率利回りは5%

- 投資期間は10年間

- 分配金は再投資

- 税金の考慮は無し

| 比較項目 | インベスコ 世界厳選株式 | eMAXIS Slim 全世界株式(オルカン) |

| 初期投資額 | 1,000,000円 | 1,000,000円 |

| 購入時手数料 | ▲33,000円 | 0円 |

| 運用開始時の元本 | 967,000円 | 1,000,000円 |

| 想定年率利回り | 5% | 5% |

| 信託報酬 (年率) | 1.903% | 0.05775% |

| 実質年率利回り※1 | 3.097% | 4.94225% |

| 10年後の評価額※2 | 1,311,942円 | 1,620,011円 |

| 運用結果の差額 | – | +308,069円 |

※1 年率5.0%からそれぞれの信託報酬を差し引いた数値

※2 (開始額) × (1 + 実質利回り)^10 で計算

10年で約30万円の差が……

- 運用前から「3.3%」のペナルティ

- 「インベスコ 世界厳選株式」は、運用が始まる前に33,000円の費用を支払っています。スタートの時点で「負債」を抱えていることになります

- 「1.845%」の継続ペナルティ

- 毎年の信託報酬の差(1.903% – 0.05775%)が1.84525%あります。これが10年間、雪だるま式に効いてきます

- 結論としての30万円の差

- 10年後の差額308,069円のうち、33,000円は最初の手数料、残りの約27万円は高い維持費とその維持費が本来生んだはずの利益の合計です

アクティブファンドはインデックスに勝てない

「インベスコ 世界厳選株式(毎月決算型)」の投資目論見書を見ると「成長・配当・割安」という「株式投資の王道」を掲げてます。

また、「MSCIワールド・インデックス」という指数を「中長期的に上回る投資成果を得ることを目的としています」とあり、アクティブファンドであることが分かります。

しかし、過去の膨大なデータが証明しているのは、「長期的には、ほとんどのアクティブファンドはインデックスファンドに勝てない」という残酷な事実です。

短期的には勝てることがあっても、10年、20年というスパンで見れば、低コストなインデックスが勝つ確率は圧倒的に高まります。

特に、全世界株式(オルカン)より毎年2%(信託報酬の差)近く上回り続けるのは至難の業です。

さらに、目論見書にはこう記載されています。

「分配金は、計算期間中に発生した収益を超えて支払われる場合があります。」

これは、運用の利益が出ていなくても、自分の元本を削って分配金を出す、いわゆる「タコ足配当」の可能性があることを意味します。

資産を増やすための投資が、いつの間にか「自分のお金を削って受け取る」だけの行為になっているかもしれないのです。

キャッシュフローが欲しいなら

もし、キャッシュフロー(毎月の現金収入)を目的としているなら、わざわざ高額な手数料を払って、このような毎月分配型の投資信託を買う必要はありません。

ネット証券の「定期売却」を活用する

SBI証券や楽天証券には「投資信託定期売却」サービスがあります。定額、定率、毎月、奇数月などの設定も可能です。

- eMAXIS Slim 全世界株式をネット証券で購入する(コストを抑える)

- 証券会社の設定で「毎月、定額で売却」などの設定をする

これだけで、自分専用の「低コストな毎月分配型投信」が完成します。 この方法なら、資産を世界経済の成長に乗せつつ、必要な分だけを賢く現金化できます。高い「手間賃」を払う必要など、どこにもないのです。

「eMAXIS Slim 全世界株式(オルカン)」などの低コストの投資信託を証券会社の「自動取崩し設定」で運用すれば良いのです。

最後に

「インベスコ 世界厳選株式(毎月決算型)」の投資目論見書を見てみましたが、「信託報酬の差以上にオルカンを上回れるかも」と思える点が私には感じられませんでした。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント