「新NISAも始まったし、将来のためにそろそろ投資を始めたい。でも、せっかく貯めたお金が暴落で一瞬にして減ってしまうのは嫌だなぁ……」

投資に興味を持ったばかりの初心者の方が、最初に抱く一番大きな不安がこれではないでしょうか。私自身もリスク許容度が高くないため、リスクを抑えた投資を行っています。

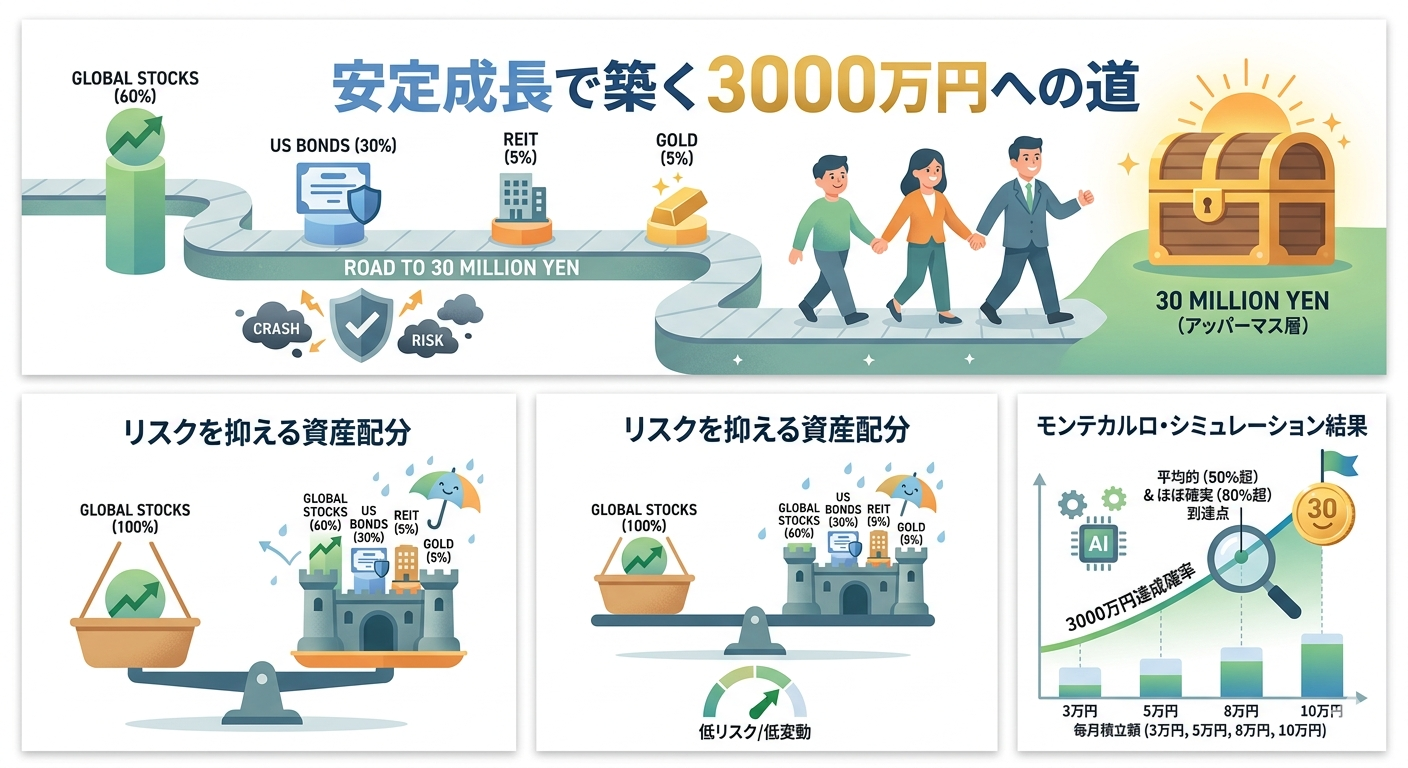

世間では「老後2000万円問題」がよく話題になりますが、昨今の物価上昇や予期せぬライフイベントを考えると、もう少し余裕を持った「3000万円」を一つの目標に掲げる方が増えています。

3000万円といえば、日本の資産階層でいう「アッパーマス層(純金融資産3000万円以上)」となり、お金持ちの入り口ともいえる資産額です。

世間でよくおすすめされる「全世界株式(オルカン)」や「全米株式(S&P500)」といった「株式100%」の投資信託は、リーマンショックのような歴史的な大暴落が来ると、資産が50%以上も吹き飛ぶリスクがあります。

ある日突然、画面に表示されている自分の資産が半分以下に減っているのを目撃したらどうなるでしょう。大抵の人は恐怖に耐えられずに資産を売ってしまう(損切り)と言われています。

そこで今回は、リスク許容度の高くない私が実践している資産配分で、過去33年間(1994年~2026年)の市場データを元に「何年後に、どのくらいの確率で3000万円に届くのか」を毎月の積立額ごとにシミュレーションしてみました。

資産配分の重要性

投資の世界でリスク(価格の振れ幅)を抑えるためには、値動きの違う様々な資産に分散して投資することが効果的だと言われています。

「全世界株式(オルカン)」は様々な国の様々な銘柄に分散して投資することができますが、それは株資産の中での話です。

私の資産配分

私の投資資産は以下の割合を目標に運用しています。

- 全世界株式:60%

- 米国債券:30%

- REIT(不動産):5%

- 金(ゴールド):5%

なぜこの組み合わせなのか?

株式が暴落した時は、国が発行する手堅い借用証書である「債券」や、それ自体に普遍的な価値がある「金」がクッションとなって下落の衝撃を和らげてくれます。

また、インフレ(物価上昇)でお金の価値が下がりそうな時は、不動産の投資信託である「リート」や「金(ゴールド)」が価値を維持して資産を守ってくれるはずです。

33年間のバックテストの結果

上記の資産配分でポートフォリオビジュアライザーというサイトを使って1994年から2026年までの33年間のバックテストを行いました。

この33年間には、2000年のITバブル崩壊、2008年のリーマンショック、2020年のコロナショックなど、数々の強烈な大暴落が含まれています。

最大ドローダウン -36.11%

- 年率成長率

- 資産配分したポートフォリオ:7.88%

- 全世界株:9.87%

- 標準偏差(リスク)

- 資産配分したポートフォリオ:10.07%

- 全世界株:15.11%

- 最大ドローダウン(最高値からの下落幅)

- 資産配分したポートフォリオ:-36.11%

- 全世界株:54.03%

- 最高の年

- 資産配分したポートフォリオ:+24.94%

- 全世界株:34.95

- 最悪の年

- 資産配分したポートフォリオ:-24.01%

- 全世界株:39.86%

資産配分したポートフォリオで注目すべきは、ディフェンス力です。最大ドローダウンが全世界株(株式100%)では50%以上大暴落したのに対し、資産配分したポートフォリオの最大ドローダウンは-36.11%に抑え込まれています。年間の推移を見ても、最悪の年で-24.01%に留まりました。

債券の割合を上げればリスクや最大ドローダウンを抑えることができますが、年率成長率も下がってしまいます。

自分自身のリスク許容度によって、債券の割合をどの程度にするのか(どの程度の下落に耐えられるのか)を知ることが重要です。

私の場合は「資産が半分になるのは耐えられないけど、1/3なら何とか耐えることができる」と思ったのでこの配分に落ち着きました。

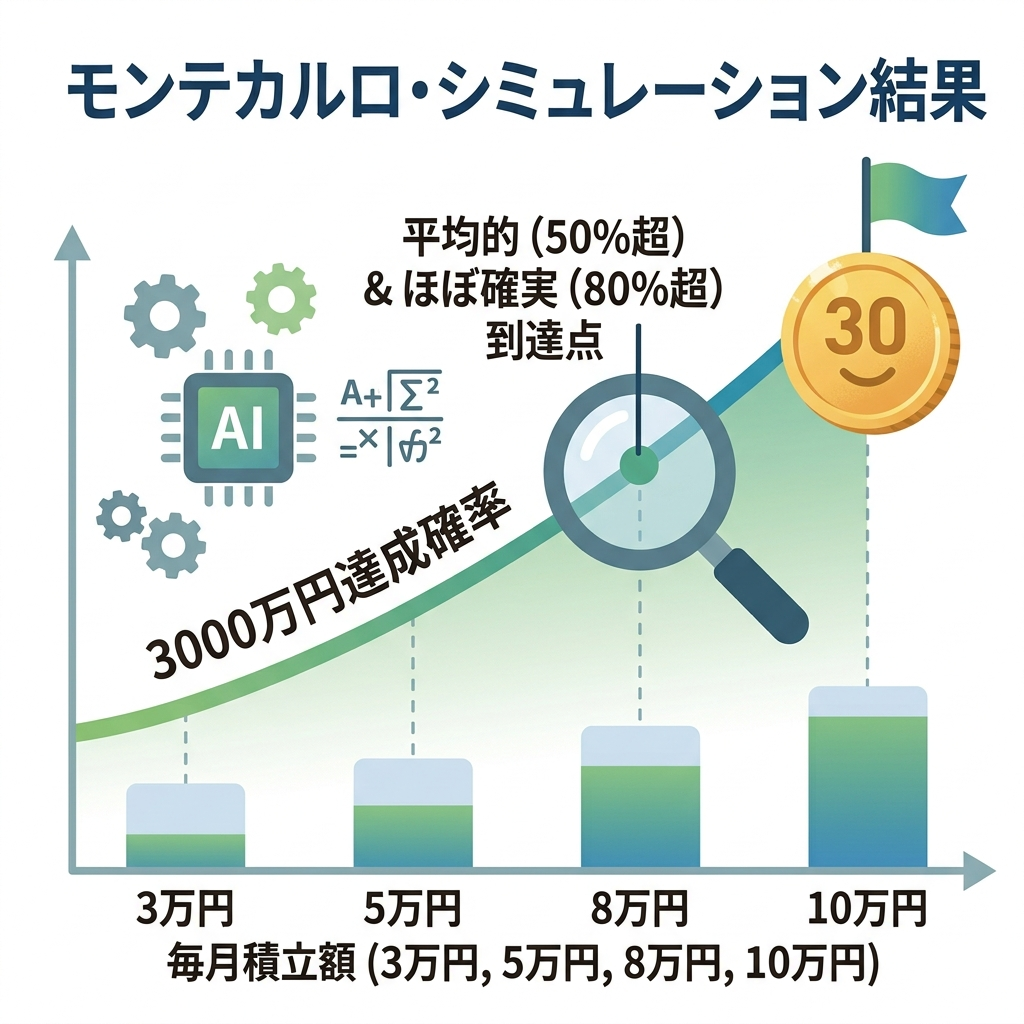

モンテカルロシミュレーション

「複利で年7.88%ずつ着実に成長する力」と「大暴落でも傷が浅い」という特性をベースにして、未来の積立シミュレーションを行っていきます。

「初期資産は完全にゼロ」の状態から、この資産配分ポートフォリオを使って毎月コツコツ積立投資をした場合、3000万円に到達する確率をAIで5万回試算(モンテカルロシミュレーション)しました。

経過年数別3000万円の達成確率

毎月の積立額(3万円、5万円、8万円、10万円)から、何年後にどのくらいの確率で3000万円に届くのか表にまとめました。

| 毎月の積立額 | 10年後 | 15年後 | 20年後 | 25年後 | 30年後 | 確率50%超え(平均的) | 確率80%超え(ほぼ確実) |

| 毎月 3万円 | 0.0% | 0.0% | 3.2% | 39.4% | 77.4% | 27年後 | 31年後 |

| 毎月 5万円 | 0.0% | 0.8% | 43.8% | 85.4% | 97.0% | 21年後 | 24年後 |

| 毎月 8万円 | 0.0% | 36.2% | 88.8% | 98.6% | 99.8% | 16年後 | 19年後 |

| 毎月 10万円 | 0.1% | 67.3% | 96.6% | 99.7% | 100.0% | 14年後 | 17年後 |

毎月 3万円 時間を味方にじっくり

- 確率50%超え:27年後 / 確率80%超え:31年後

- 毎月3万円の積立でも、27年ほど経てば平均的な相場で3000万円に到達します

- 30年後には77.4%という高い確率で大台を突破できる

- 投資期間が25年を超えたあたりから「複利の力」が爆発的に効いてくる

毎月 5万円 20年ちょっとの王道

- 確率50%超え:21年後 / 確率80%超え:24年後

- 約21年という、子どもの誕生から大学卒業くらいまでの期間で、平均的な相場で3000万円を突破します

- 途中でどん底の暗黒相場を引いてしまったとしても、24年間運用を続ければ85.4%という高確率で3000万円に到達します

- 月々5万円は現実的でバランスの取れた積立額です

毎月 8万円 20年以内に大台を狙える

- 確率50%超え:16年後 / 確率80%超え:19年後

- 16年でおよそ半数が3000万円に到達します

- 20年が経つ頃には88.8%と、およそ9割の確率でゴールを迎えます

- 5万円から入金力を高めることで、資産形成のスピードがグッと加速します

毎月 10万円 個人投資家が目標とする積立額

- 確率50%超え:14年後 / 確率80%超え:17年後

- 14年目にして3000万円突破の確率が50%を超える

- 15年経過時点では67.3%、さらに17年が経つ頃には8割以上の確率で過去のどんな最悪な相場環境を引いたとしても3000万円に到達しています

- 20年運用を続ければ確率96.6%となり、ほぼ「確実」に到達します

最後に

投資初心者の方というか、私自身にも当てはまりますが、積立投資の途中で挫折してしまう一番大きな理由は「資産が大きくなった後半戦に、大暴落の直撃を受けること」です。

積立を始めたばかりの「資産が数十万円」の時期なら、50%以上大暴落しても数万円〜数十万円の下落で済みます。

ですが、15年、20年と積み立てて、資産が1500万円、2000万円と目標の3000万円に近づいたタイミングで全世界株100%のような株式主導のポートフォリオで大暴落を喰らうと、一瞬にして数百万円〜一千万円以上という大金が画面上から消え去ることになります。

これに耐えられるのか……ということです。大抵の人は「まだ下がるのではないか」「世界経済が終わってしまうのではないか」などという恐怖のあまり、売却して楽になりたいと考えてしまうのです。

今回の「株60:債券30:リート5:金5」の資産配分ポートフォリオが真価を発揮するのは、まさにその「積立の後半戦」です。

米国債券を30%組み込み、さらに金という安全資産を入れたことで、もともとの値動きの凸凹(標準偏差10.07%)が非常に低く抑えられています。

そのため、資産が大きくなってからの大暴落でも、精神的に余裕を持ってどっしりと構えていられます。途中で脱落することなく、3000万円のゴールへ進むことができるはずです。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり、読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性もありますので、ご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント