資産運用において「長期・分散・積立」を重視する私のような個人投資家にとって、J-REITはキャッシュフローを生む貴重な高利回り資産の一つです。

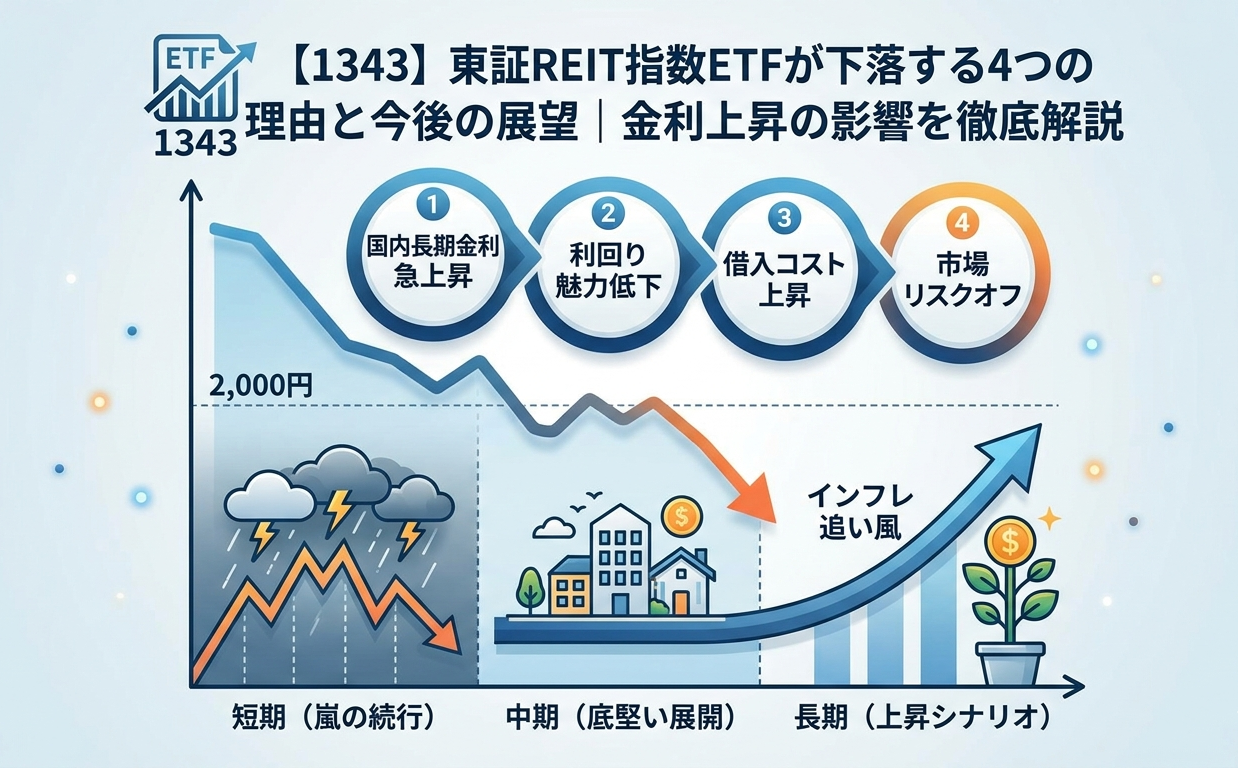

しかし、最近の東証REIT指数(1343)は高値(2249.5円)から約10%下落しています。

特に3月に入ってからは、節目である2,000円に近づいています。なぜ、これほどまでに売られているのか?

今回は、現在のREIT市場を下押ししている「4つの要因」から今後の展望についてまとめてみました。

東証REIT指数(1343)の下落要因

東証REIT指数(1343)の主な下落要因として次の4つがあります

- 国内長期金利の急上昇

- 利回り魅力の低下

- 借入コスト上昇

- 市場全体のリスクオフ

1. 国内長期金利の急上昇

現在の東証REIT指数(1343)が安くなっている最大の要因は「国内長期金利の急上昇」です。

2026年3月、日本の10年債利回りは2.3%を超える水準に達し、約27年ぶりの高金利の状態です。金利上昇は東証REIT指数(1343)にとって大きなネガティブ要因です。後述する「利回り魅力」と「コスト」の両面から、価格を押し下げる圧力となっています。

2. 分配金利回りの相対的な魅力低下

J-REITの投資価値は、一般的に「J-REITの分配金利回り」と「長期金利(10年債利回り)」の差(イールドスプレッド)で測られます。

- 金利が低い時

- 長期金利(0.5%)vs J-REIT分配利回り(4.0%) ⇒ 差が大きく、REITが買われる。

- 金利が高い時

- 長期金利(2.3%) vs J-REIT分配利回り(4.0%) ⇒ 差が縮まり、リスクを取ってまでREITを持つ理由が薄れる。

安全資産である国債の利回りが上がれば、投資家はわざわざ価格変動リスクのあるJ-REITに固執する必要がなくなります。J-REITの優位性が低下することで機関投資家などの売りを誘っています。

3. 借入コストの上昇による収益圧迫

J-REIT(不動産投資信託)は、投資家から集めた資金だけでなく、銀行などからの「借入金」を活用して不動産を購入します。

金利が上昇すると、当然ながら将来的な利息の支払いが増加します。これは、投資家への還元原資である「分配金」を削る要因となります。

特に負債比率の高い銘柄や、短期借入の比率が高い銘柄にとっては、業績悪化懸念として意識されています。

4. 市場全体のリスクオフ姿勢

2026年2月以降、中東での地政学リスクの高まりを受け、投資家はリスク資産を引き揚げる「リスクオフ」の動きを強めています。

日経平均株価も激しく上下する不安定な相場環境の中、流動性の確保や損出しのためにJ-REITが売却の対象となるケースも出てきています。

世界的な不透明感が、日本独自の要因(金利など)と相まって、東証REIT指数(1343)の下落に拍車をかけています。

今後の展望は?

現在のREIT市場は、金利上昇という環境の中にあります。今、最も気になるのは「この下落はいつまで続くのか?」「反転の兆しはあるのか?」という点ではないでしょうか。

足元の短期的な動向から1年以上の長期まで、3つの期間軸に分けて今後の展望を探っていきます。

短期(~半年)

結論から言えば、短期的にはまだ荒れる展開を覚悟しておく必要があります。

最大の懸念は、日銀による利上げ継続の観測です。日本の長期金利は依然として不安定で「金利がどこまで上がるのか読み切れない」という不安が強く残っています。

- 長期金利の上昇が上値を抑える

- 金利の急上昇がさらなる下落を招く

この「出口の見えない不透明感」がある限り、J-REITは上値が重く、場合によっては2,000円を下回るような下振れのリスクもあるのではないかと思います。

中期(半年~1年)

半年から1年の中期的なスパンで見ると、少しずつ状況が変わってくる可能性があります。

中東での地政学リスクが沈静化していくことで、今度は不動産市場のファンダメンタルズに目が向くようになるでしょうか。

- 賃料の改善:

- オフィスや住宅の賃料上昇が顕在化

- 実物不動産の堅調さ

- 不動産売買市場そのものは依然として好調

- 海外マネーの流入

- 円安の影響や利回りの相対的な高さから、海外投資家が日本市場を見直す

長期(1年以上)

長期的な視点に立てば、J-REITにはポジティブ要因が多くあります。本来、不動産はインフレに強い資産です。

- インフレによる賃料上昇

- 建設コストの上昇や供給不足を背景に、オフィスや住宅の家賃は上昇傾向にあり、これは将来の分配金のアップにつながります

- 依然として高い利回りの魅力

- 金利が上がったとはいえ、東証REIT指数(1343)の分配金利回りは4%台で推移していますので、債券利回りとの比較においても、依然としてインフレヘッジ機能を持つREITの優位性は高いです

まとめ

短期的には地政学リスクの深刻化、長期金利の急激な上昇などで株価の下落はありそうです。ですが、長期的な視点に立ってみると、インフレによる不動産価格の上昇、インフレへの耐性などから株価の上昇余地の方が大きいのではないでしょうか。

最後に

ちなみに、私が保有している東証REIT指数(1343)の平均取得価格は2013円ですので、含み益はほぼなくなってしまいました。ですが、仮に現在の水準から更に大きく下げていくようであれば、買い増しも検討しています。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント