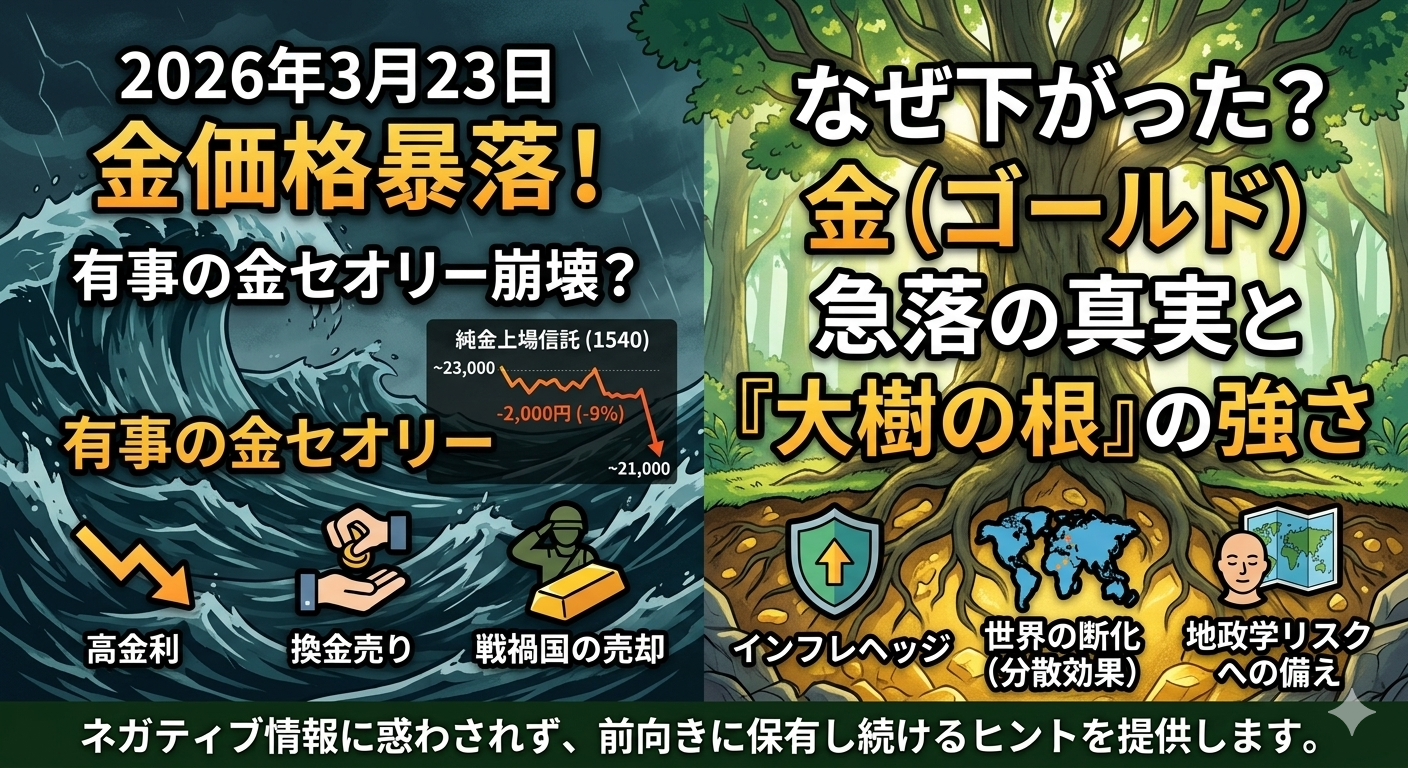

今日、2026年3月23日、金(ゴールド)の価格が大きく下落しました。

私の保有してるETF「純金上場信託(1540)」も大きく下落してしまいました。今日の終値は前日比で‐2,655円(-11.52%)の20,385円でした。

「有事の金」という言葉があり、戦争や大規模な災害、経済危機など、世界が不安に包まれる「有事」の際、実物資産である金(ゴールド)は安全資産として買われ、価格が上昇するという一種のセオリーがあるのですが、このセオリーを覆すことが起きているのです。

「中東情勢が緊迫しているのになぜ?」「有事なのに金が下がった。だから金はもう終わりだ」などとSNSやニュースでも、驚きと動揺の声が広がっているようです。

ネガティブな情報ばかり見ていると本質を見誤ってしまいますので、この記事では今回の大幅下落の原因を探りつつ、金(ゴールド)資産を保有している方(私を含め)が前向きにになれるような情報を提供していきたいと思います。

「有事の金」が売られたた3つの要因

今回の大幅下落は決して「金の価値が失われた」からではありません。

- 「金利」

- 「流動性」

- 「需給」

という投資市場を動かす強力な力が、一時的に金(ゴールド)の価格を大きくを押し下げたようです。

要因① 「高金利」という逆風

最も大きな要因は、アメリカの金融政策、特にFRB(米連邦準備制度理事会)のFOMCがきっかけでした。

- 中東情勢の緊迫化により、原油供給への懸念から原油価格が上昇

- 原油価格の上昇は、輸送コストや製品価格に跳ね返り、インフレ(物価上昇)を再燃させる

- インフレが収まらないと判断したFRBは「利下げ」の時期を先延ばしにし、むしろ「利上げ」の可能性まで視野に

以上のようなことから金利上昇圧力がかかり、直近で米国10年債利回りは4.4%程度にまで上昇しています。

ここで重要になるのが「金という資産の特性」です。

金はそれ自体が利息や配当を生みません。一方、銀行に預けたり、国債を持っていれば、利息(金利)が付きます。

つまり「金利が高い状態」というのは、金を持っていることのデメリット(機会損失)が大きくなるため、金にとっては非常に強い逆風なのです。

今回の大幅下落は「高金利が続く」という警戒感による売り圧力がかかったということになります。

要因② 「換金売り」のターゲットに。最も売りやすい資産だからこそ

2つ目の要因は、投資家の心理と行動、いわゆる「流動性」です。

中東情勢の悪化は、金(ゴールド)だけでなく、株式市場にも大きなショックを与えています。世界的な株価下落が発生した際、多くの投資家(特に機関投資家など)は、以下のような状況に陥ります。

- 株式での損失を補填(穴埋め)しなければならない

- 顧客からの解約に応じるため、現金を確保しなければならない

このとき、彼らが最初に売るのは値下がりして価格の安い資産ではありません。「利益が出ていて、かつ、すぐに現金化できる(流動性が高い)資産」です。

金(ゴールド)はこれまで上昇トレンドにあったため、多くの投資家が含み益を持っていました。

つまり「金が悪い」から売られたのではなく「売りやすく、現金化しやすい資産だったからこそ、他の資産の損失を埋めるために売られた」ということです。

要因③ 戦禍国による「直接売却」

3つ目は、需給の要因です。

一部の報道や分析では、中東諸国など、まさに戦禍に巻き込まれている国々が、自国の財源確保や戦費調達のために、保有している金を市場で売却しているという見方があります。

国家であっても緊急事態において、保有する実物資産(金・ゴールド)を現金化して国を守る、あるいは国民の生活を支えるというのは、合理的な行動です。

今回のケースは、「有事だから金が買われる」という一般的なシナリオではなく「有事だったからこそ、国家レベルでの大きな売り圧力が一気に金(ゴールド)にかかった」という、特殊な需給バランスが生じていた可能性があるということです。

金(ゴールド)の長期的な価値

ここまで下落の要因を探ってきましたが、これらはすべて「短期的・一時的な要因」です。では、長期的な視点で見るとどうでしょうか?

「今回の下落で、金の長期的な価値は変わったのか?」

答えは「NO」です。それどころか、今回の要因が長期的には金の価値を高めることになります。

インフレ圧力

要因①で触れたように、原油高によるインフレ圧力は続いています。紙幣(通貨)の価値が目減りするインフレ局面において、実物資産である金は、歴史的に「インフレヘッジ(防衛)」の手段として強いの資産の一つです。

世界の断化(貿易・安全保障)

中東情勢や米中対立などに象徴されるように、世界は協調から断化(ブロック化)へと向かっています。これは、国際貿易の不安定化や地政学リスクの常態化を意味します。このような「先行き不透明な世界」において、特定の国家に依存しない資産である金の価値は、相対的に高まります。

地政学リスクの増大

「有事の買い」は一時的に「高金利の売り」に負けましたが、リスクそのものが消え去ったわけではありません。むしろ、世界的な不安定さは増しています。

これらはすべて、長い目で見れば金(ゴールド)の存在価値を高め、価格を押し上げる要因です。

価格変動ではなく長期的なトレンドと本質的な価値

激しい暴風雨が吹き荒れるとき、私たちはつい、揺れ動く枝葉の激しさに目を奪われてしまいます。

本来、資産を守る「盾」であるはずの金(ゴールド)が激しく値を下げる様子は、まるで大樹がなぎ倒されそうな光景に見えるかもしれません。

しかし、本当に見るべきは地中深くに張られた「根」の強さです。 数百年の風雪を耐え抜いてきた金(ゴールド)という資産の根は、今回のような一時的な嵐で抜けるほど脆弱なものではありません。

枝葉(価格)がどれほど揺れても、根幹にある価値を信じていれば、嵐が過ぎ去った後には再び静かな成長の季節が訪れます。

今、私たちに必要なのは、木を植え替えることではなく、嵐が止むまでその木をしっかりと守り抜くことです。

最後に

今回の「有事の金(ゴールド)の暴落」は、私たちに重要な教訓を与えてくれています。

- 「絶対」はないと知る

- セオリー(有事の金)が常に通用するとは限らず、市場は複雑なことを認識する

- ノイズに惑わされない

- 「金はオワコン」といった極端な意見や短期的な価格暴落に狼狽して、本来の価値を見失わない

- 長期的な視点

- 自身の投資目的とポートフォリオにおける金(ゴールド)の役割(守りの資産、資産の分散)を再確認し、一喜一憂せずに長期的な視点で資産を保有し続ける

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント